पीएनबी स्टॉक: क्या वित्त वर्ष 2015 के मार्गदर्शन से पीएसयू शेयरों को बढ़ावा मिलेगा? मूल्य लक्ष्य और भविष्य का दृष्टिकोण

पीएनबी (पंजाब नेशनल बैंक) का स्टॉक इस समय निवेशकों के ध्यान में है, खासकर वित्त वर्ष 2015 के मार्गदर्शन के बाद। पीएसयू (लोक क्षेत्र उपक्रम) बैंकिंग क्षेत्र में महत्वपूर्ण स्थान रखते हैं, और पीएनबी ने आगामी वर्षों के लिए सकारात्मक मार्गदर्शन प्रस्तुत किया है। इसके तहत, बैंक के प्रदर्शन में सुधार, ऋण वृद्धि और आय में वृद्धि की संभावना है, जो इसे निवेशकों के लिए आकर्षक बना सकती है।

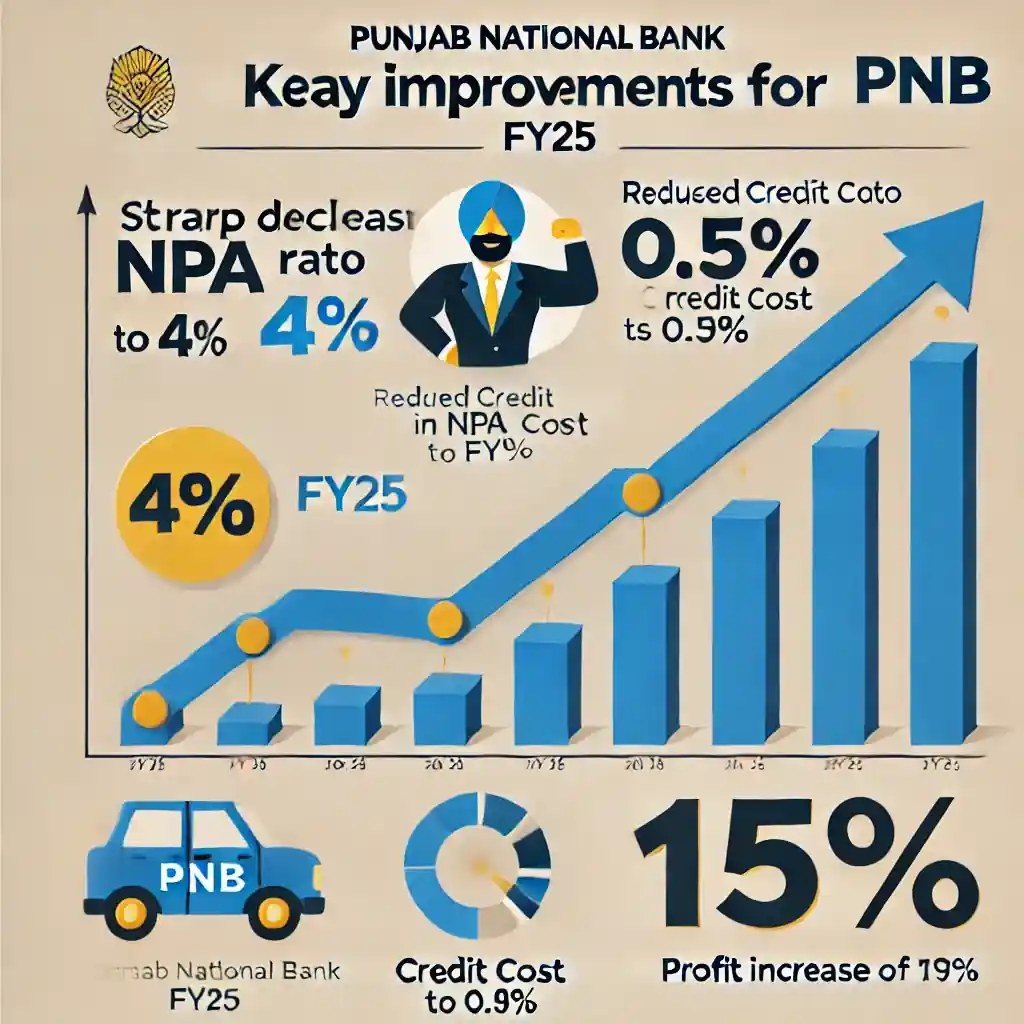

वित्त वर्ष 2015 के दौरान पीएनबी ने अपने समग्र परिचालन प्रदर्शन में सुधार के संकेत दिए हैं, जो बैंक के विकास की संभावनाओं को बढ़ाते हैं। बैंक की रणनीतियों में डिजिटल बैंकिंग और ऋण की बढ़ती मांग के कारण इसके स्टॉक में सुधार होने की संभावना है। मूल्य लक्ष्य के संदर्भ में, कई विशेषज्ञों का मानना है कि पीएनबी का स्टॉक वर्तमान में उचित मूल्य पर व्यापार कर रहा है, और भविष्य में बढ़ने की संभावना है।

हालांकि, यह भी सच है कि पीएसयू बैंकिंग क्षेत्र को कुछ चुनौतियों का सामना करना पड़ सकता है, जैसे कि उच्च गैर-निष्पादित संपत्ति (एनपीए) और सरकारी नीतियों में बदलाव। लेकिन, पीएनबी के मजबूत वित्तीय स्वास्थ्य और प्रबंधन के कारण इसके लिए आगे बढ़ने की संभावना है।

पीएनबी शेयर की कीमत 2025

पीएनबी (पंजाब नेशनल बैंक) के शेयर की कीमत 2025 में महत्वपूर्ण बदलावों का सामना कर सकती है, विशेषकर वित्तीय वर्ष 2025 के मार्गदर्शन के बाद। बैंक ने अपनी वित्तीय स्थिति में सुधार के संकेत दिए हैं, जो इसके शेयर की कीमत को प्रभावित कर सकते हैं। यदि बैंक अपनी एनपीए (गैर-निष्पादित संपत्तियां) कम करने और ऋण वृद्धि बढ़ाने में सफल रहता है, तो इसकी स्टॉक कीमत में सुधार हो सकता है।2025 में पीएनबी के स्टॉक की कीमत में सकारात्मक वृद्धि के कई कारण हो सकते हैं, जिनमें डिजिटल बैंकिंग की वृद्धि, सरकारी समर्थन, और निवेशकों की बढ़ती रुचि शामिल हैं। इसके अलावा, पीएसयू बैंक के रूप में पीएनबी को कुछ विशेष लाभ प्राप्त हो सकते हैं, जैसे कि सरकार द्वारा की जाने वाली नीति सहायता। हालांकि, निवेशकों को ध्यान देना चाहिए कि बाजार में उतार-चढ़ाव और बाहरी आर्थिक प्रभावों के कारण स्टॉक की कीमत में परिवर्तन हो सकता है।इसलिए, पीएनबी के शेयर की कीमत 2025 में बढ़ने की संभावना है, लेकिन निवेशकों को सतर्क रहकर निवेश करने की सलाह दी जाती है।

पीएसयू बैंकिंग निवेश रणनीतियाँ

पीएसयू (लोक क्षेत्र उपक्रम) बैंकिंग क्षेत्र में निवेश करने के लिए कुछ विशिष्ट रणनीतियाँ अपनाई जा सकती हैं, जो निवेशकों को बेहतर लाभ प्राप्त करने में मदद कर सकती हैं। सबसे पहले, पीएसयू बैंकों की वित्तीय स्थिति का गहन विश्लेषण करना आवश्यक है, जिसमें उनके एनपीए (गैर-निष्पादित संपत्तियां), ऋण वृद्धि, और लाभप्रदता पर ध्यान देना चाहिए। उच्च एनपीए वाले बैंकों से बचना और उन बैंकों में निवेश करना चाहिए जो अपने एनपीए को नियंत्रित करने में सफल रहे हैं।दूसरी रणनीति यह हो सकती है कि उन पीएसयू बैंकों को प्राथमिकता दी जाए जो सरकार के समर्थन से लाभान्वित होते हैं। सरकार की नीतियाँ और योजनाएँ पीएसयू बैंकों के लिए महत्वपूर्ण होती हैं, जो उन्हें बाजार में मजबूती प्रदान करती हैं। इसके अलावा, डिजिटल बैंकिंग की दिशा में निवेश कर रहे बैंकों पर भी ध्यान केंद्रित करना फायदेमंद हो सकता है, क्योंकि डिजिटल सेवाओं का भविष्य उज्जवल है।निवेशकों को पीएसयू बैंकों के स्टॉक में लंबे समय तक निवेश करने पर विचार करना चाहिए, क्योंकि ये बैंक सरकार के समर्थन से वित्तीय स्थिरता बनाए रखने में सक्षम होते हैं। साथ ही, पीएसयू बैंकों के शेयरों में दीर्घकालिक निवेश से अच्छा रिटर्न मिलने की संभावना रहती है।

पंजाब नेशनल बैंक स्टॉक बढ़त

पंजाब नेशनल बैंक (पीएनबी) का स्टॉक बढ़त देखने की संभावना है, विशेषकर अगर बैंक अपनी वित्तीय स्थिति को मजबूत करने में सफल रहता है। पीएनबी के स्टॉक में वृद्धि का प्रमुख कारण इसकी रणनीतिक योजनाएं, जैसे कि ऋण वृद्धि, डिजिटल बैंकिंग का विस्तार, और सुधारात्मक कदमों का उठाना हो सकता है। अगर बैंक अपने एनपीए (गैर-निष्पादित संपत्तियां) को नियंत्रित करने में सक्षम रहता है, तो यह इसके स्टॉक की कीमत में वृद्धि को प्रेरित कर सकता है।इसके अलावा, सरकार की नीतियाँ और पीएसयू बैंकों के लिए मिलने वाला समर्थन भी बैंक के प्रदर्शन को बेहतर बना सकता है। जब सरकार पीएसयू बैंकों के लिए उपयुक्त वित्तीय योजनाएं लागू करती है, तो यह बैंकों को स्थिरता प्रदान करती है, जिससे उनके स्टॉक्स में बढ़त होती है।पीएनबी ने अपने वित्तीय प्रदर्शन में सुधार के संकेत दिए हैं, और यदि बैंक आगे और अच्छे परिणाम दिखाता है, तो निवेशकों का विश्वास बढ़ सकता है। डिजिटल बैंकिंग, तकनीकी नवाचार और ऋण की बढ़ती मांग जैसे कारक बैंक के स्टॉक में वृद्धि की संभावना को और अधिक सुदृढ़ बना सकते हैं। इस प्रकार, पीएनबी के स्टॉक में आने वाले समय में वृद्धि देखी जा सकती है, लेकिन निवेशकों को सतर्क रहकर निवेश करने की सलाह दी जाती है।

पीएसयू स्टॉक्स के लिए निवेश टिप्स

पीएसयू (लोक क्षेत्र उपक्रम) स्टॉक्स में निवेश करते समय कुछ महत्वपूर्ण टिप्स को ध्यान में रखना चाहिए, जो निवेशकों को बेहतर निर्णय लेने में मदद कर सकते हैं। सबसे पहले, निवेशक को उस पीएसयू कंपनी की वित्तीय स्थिति का गहराई से विश्लेषण करना चाहिए। इसमें कंपनी के लाभ, ऋण, एनपीए (गैर-निष्पादित संपत्तियां) और प्रबंधन की क्षमता पर ध्यान देना महत्वपूर्ण है। मजबूत वित्तीय स्थिति और सकारात्मक प्रदर्शन वाले स्टॉक्स को प्राथमिकता दी जानी चाहिए।दूसरी महत्वपूर्ण टिप यह है कि सरकार के समर्थन से लाभान्वित होने वाले पीएसयू स्टॉक्स पर विचार करें। सरकार की नीतियां इन कंपनियों को स्थिरता और विकास का अवसर प्रदान करती हैं, जिससे इन कंपनियों के स्टॉक्स में बढ़त हो सकती है। इसके अलावा, डिजिटल बैंकिंग और तकनीकी नवाचारों पर ध्यान देना चाहिए, क्योंकि जो पीएसयू कंपनियां इन क्षेत्रों में अग्रणी हैं, वे भविष्य में बेहतर प्रदर्शन कर सकती हैं।निवेशकों को यह भी ध्यान रखना चाहिए कि पीएसयू स्टॉक्स में निवेश दीर्घकालिक दृष्टिकोण से करना चाहिए, क्योंकि इन कंपनियों का प्रदर्शन समय के साथ सुधर सकता है। इसके अलावा, बाजार के उतार-चढ़ाव से बचने के लिए विविधीकरण की रणनीति अपनाना और स्थिर निवेश के रूप में पीएसयू स्टॉक्स को रखना एक अच्छा विकल्प हो सकता है।

पीएनबी शेयर भविष्यवाणी 2025

पीएनबी (पंजाब नेशनल बैंक) के शेयरों की भविष्यवाणी 2025 में निवेशकों के लिए महत्वपूर्ण हो सकती है, क्योंकि बैंक अपने वित्तीय प्रदर्शन और रणनीतिक योजनाओं के माध्यम से विकास की ओर अग्रसर है। यदि बैंक अपनी ऋण वृद्धि को बढ़ावा देने, एनपीए (गैर-निष्पादित संपत्तियां) को नियंत्रित करने और डिजिटल बैंकिंग में नवाचार पर ध्यान केंद्रित करने में सफल रहता है, तो इसके स्टॉक की कीमत में वृद्धि देखी जा सकती है।पीएनबी की बढ़ती डिजिटल सेवाएं और सरकार का समर्थन भी इसके शेयरों के लिए सकारात्मक संकेत हो सकते हैं। सरकार की योजनाओं और नीतियों के कारण पीएसयू बैंकों को अतिरिक्त लाभ मिल सकता है, जो उनके स्टॉक्स को स्थिरता और वृद्धि की दिशा में प्रेरित कर सकते हैं। साथ ही, पीएनबी के भविष्यवाणी में आर्थिक विकास और बैंक के मजबूत वित्तीय स्वास्थ्य के संकेत भी महत्वपूर्ण भूमिका निभाते हैं।हालांकि, निवेशकों को ध्यान रखना चाहिए कि वित्तीय वर्ष 2025 के दौरान बैंकिंग क्षेत्र में संभावित चुनौतियां भी हो सकती हैं, जैसे वैश्विक आर्थिक परिस्थितियों का प्रभाव और घरेलू बाजार के उतार-चढ़ाव। इस तरह की परिस्थितियों में, पीएनबी के स्टॉक्स में निरंतर बढ़त की संभावना है, लेकिन यह सतर्क निवेश के साथ करना चाहिए।